圖片來源:視覺中國

國內大型聚丙烯酰胺供應商之一山東寶莫生物化工股份有限公司(下稱寶莫股份,002476.SZ)曾經百億市值的盛景不再。2015年6月,該公司總市值曾一度攀升至127億元。可不到三年時間,寶莫股份市值縮水近百億。截至3月26日收盤,寶莫股份股價報收6.26元。總市值約為38億元,較巔峰時期下降超過70%。

市值大幅下滑的背后,寶莫股份的業績今不如昔。歷經“賣殼”風波后,公司的生產經營仍在低迷期徘徊許久。盡管該公司預告,2017年凈利潤勉強盈利,但真實情況是,寶莫股份主營業務陷入虧損,新的實際控制人走馬上任后束手無策,只得通過甩賣資產來“美化”每況愈下的生產經營狀況。

成敗聚丙烯酰胺

聚丙烯酰胺作為驅油劑多用于油田三次采油,近些年來其在水處理、造紙、紡織等領域也得到廣泛應用。作為國內聚丙烯酰胺龍頭企業,生產經營最為輝煌時期的寶莫股份,曾供應了中國第二大油田勝利油田一半以上的聚丙烯酰胺需求量。

成也聚丙烯酰胺,敗也聚丙烯酰胺。由于該產品所貢獻的主營收入占比極大,使得寶莫股份自上市之初便埋下了單一產品營收占比過高的風險。

寶莫股份主營產品包括采油用的聚丙烯酰胺干粉、陽離子聚丙烯酰胺系列產品、陰離子聚丙烯酰胺系列產品等。2014年,該公司因業務轉型新增了油氣勘探開發以及油氣工程技術服務業務,但自始至終,采油用聚丙烯酰胺營收占比超過半壁江山的狀況并未改變。

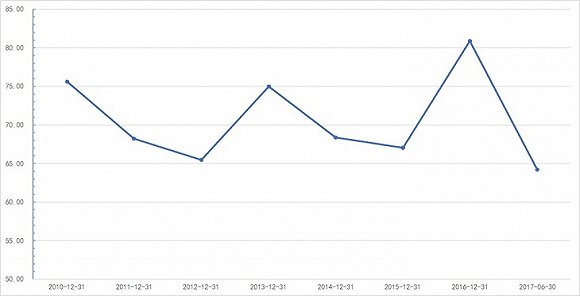

2010年至2017年上半年聚丙烯酰胺營收占比。數據來源:公告、界面新聞研究部

財報數據顯示,寶莫股份采油用聚丙烯酰胺產品從2010年至2017年上半年各報告期內的營收占比平均值為71.88%。這其中,2016年該產品營收占比最高,超過80%。

上述營收占比數據顯示,作為該公司的主打產品,采油用聚丙烯酰胺對寶莫股份的重要性不言而喻。然而,由于寶莫股份下游客戶集中度高,且該公司與這些客戶多采用合同價格,寶莫股份聚丙烯酰胺價格變動的靈敏度遲緩。

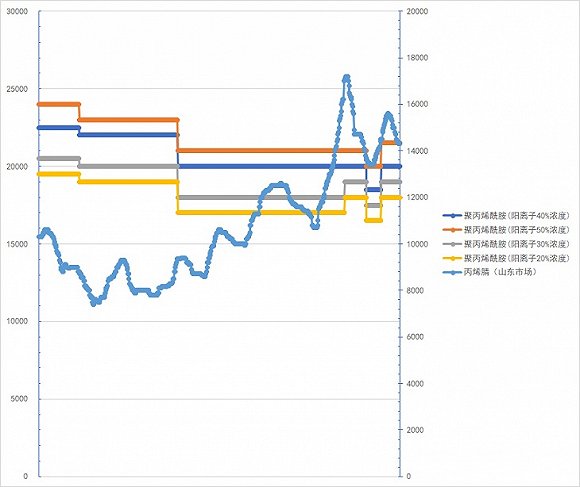

2015年4月至今寶莫股份聚丙烯酰胺出廠價與同期山東市場丙烯腈主流價格走勢。數據來源:隆眾化工

來自行業機構隆眾化工的統計數據顯示,2015年4月至今,寶莫股份陽離子濃度值不同的聚丙烯酰胺出廠價格波動性低,且整體呈下降趨勢。截至3月23日,寶莫股份20%濃度、30%濃度、40%濃度陽離子聚丙烯酰胺出廠報價分別為1.8萬元/噸、1.9萬元/噸、2.05萬元/噸,價格較2015年4月分別下降7.7%、7.3%、9.8%。雖然其陰離子聚丙烯酰胺系列產品最新報價為1.3萬元至1.5萬元/噸,均比2015年4月有所上漲,但是由于該系列產品所占營收比重較低,不足以對寶莫股份的業績產生顯著影響。

主打產品價格下跌容易上漲難,但該產品原材料價格卻在波動上升,這使得寶莫股份聚丙烯酰胺報價難以準確跟進其原材料丙烯腈的價格。

丙烯腈占寶莫股份聚丙烯酰胺生產成本的比例約50%至70%,其價格波動直接影響到該公司聚丙烯酰胺生產成本。隆眾化工的統計數據顯示,2015年4月至今,寶莫股份所在地山東市場丙烯腈的主流價格整體上漲。截至3月23日,該市場丙烯腈主流報價為1.43萬元/噸,較2015年4月增長38.8%。

一方面,原材料丙烯腈價格波動靈敏,而另一方面,寶莫股份因與客戶簽訂合同價格,導致聚丙烯酰胺的價格反應遲鈍,這使得寶莫股份以采油用聚丙烯酰胺為代表的主營產品毛利率波動極為明顯。2010年至2016年,該公司采油用聚丙烯酰胺毛利率變動范圍為17.11%至25.17%。尤其是去年上半年,該主營產品報告期內的毛利率一落千丈低至8.39%,較2016年同期減少13.72個百分點。

而缺少了定價權主動性的聚丙烯酰胺產品毛利率下滑拖累了寶莫股份整體的銷售毛利率。2017年前三季度,該公司整體毛利率僅為7.41%,較2010年上市初年大幅減少13個百分點。

那么,是什么原因導致寶莫股份聚丙烯酰胺售價的主動權不能完全掌握在自己手中呢?這背后的原因直指寶莫股份的“大客戶依賴癥”。

寶莫股份對大客戶的依賴自該公司2010年提交的IPO申報材料時便可見一斑。在招股說明書中,與中石化保持緊密合作成為寶莫股份濃墨重彩描述的內容。

2010年至今,寶莫股份先后出現過兩位“超級”大客戶:中國石油(7.780,0.03,0.39%)化工股份有限公司勝利油田分公司物資供應處(下稱中石化勝利油田分公司)、印度凱恩石油公司(下稱印度凱恩)。

2010年至2016年,寶莫股份從中石化勝利油田分公司取得的銷售金額占當年度銷售總額的比例最高曾達到75.45%,而2016年這一比例依然達到24.60%。這其中,2010年至2015年,中石化勝利油田分公司為寶莫股份第一大客戶。

與印度凱恩的采購關系源自于2014年寶莫股份中標該公司采購項目,隨后,印度凱恩追加訂單。2015年、2016年,寶莫股份從印度凱恩取得的銷售金額占當年度銷售總額的比例分別為23.75%、53.79%。2016年,印度凱恩甚至“擠”掉了中石化勝利油田分公司成為寶莫股份第一大客戶。

可是,上述兩位“超級”大客戶近兩年逐步“撇下”寶莫股份。數據顯示,近兩年來,寶莫股份從中石化勝利油田分公司取得的銷售額占比嚴重下滑。而印度凱恩在2016年9月30日與寶莫股份合同到期后,已退出其前五大客戶之列,是否繼續合作也無下文。

事實上,近些年來,有關三次采油中的驅動技術研究從未間斷。界面新聞記者查閱公開信息顯示,最新的報道來自于大港油田的一則消息——今年,3月21日,大港油田自主研制生產的耐溫抗鹽聚丙烯酰胺產品系列在國內外油田日益得到推廣。

而作為行業較為知名的三次采油生產供應商,寶莫股份近些年來卻鮮有新產品問世的公開報道。其研發費用數據也顯示,寶莫股份產品研發投入力度并不顯著。

自2010年上市以來,寶莫股份每年的產品研發費用幾乎保持在2000萬元左右。去年上半年,該項費用僅為940多萬元,較2016年同期減少近400萬元。這導致公司產品的競爭力大不如從前。

值得注意的是,在進入石油開采領域后,寶莫股份還將一部分的研發精力轉移至油氣勘探開發業務,這進一步稀釋了三次采油領域的研發投入費用比例。對此,界面新聞多次致電該公司董秘處和證代處試圖了解該公司近些年的研發情況,但電話未獲接聽。

客戶過于集中,寶莫股份很快受到負面沖擊。2017年前三季度,寶莫股份實現歸屬于上市公司股東的凈利潤為虧損0.69億元,遭遇其上市以來前三季度首次虧損。

業務轉型黃粱一夢

寶莫股份雖然“背靠”勝利油田這棵大樹“好乘涼”,該公司產品在其他油田的市場份額卻難以突破。界面新聞記者也曾多次致電該公司董秘處和證代處,了解該公司聚丙烯酰胺當前的市場份額,但電話仍未獲接聽。

實際上,聚丙烯酰胺主營占比過高致使寶莫股份上市后時常陷入增收不增利的尷尬境地。2012年至2016年,該公司扣除非經常損益后歸屬于上市公司股東的凈利潤持續縮減,這反映出原有的主營業務正在拖后腿。于是,業績陷入瓶頸的寶莫股份力圖尋求業務上的轉型。

寶莫股份曾兩次實行轉型,最早先的方法是跨界醫藥行業。

2012年8月5日,該公司發布公告稱,其擬出資0.48億元與上海先導藥業有限公司、東營經濟開發區國有資產運營有限公司、北京國新航投資管理有限公司共同組建東營力達醫藥有限公司(下稱力達醫藥)。該公司注冊資金為1.60億元,寶莫股份為其第二大股東。

寶莫股份對此表示,“投資參股力達醫藥符合公司發展生物醫藥產業的戰略規劃,有利于公司的產業結構調整和培育新的利潤增長點。”

可事與愿違,力達醫藥自成立初至今尚未盈利。財報顯示,該公司自2012年成立至2016年持續虧損,累計虧損金額達0.33億元。2017年上半年,力達醫藥仍舊虧損276.40萬元。

跨界上的折戟使得寶莫股份將目光重新聚焦到主營產品的上下游,以找尋突破點。聚丙烯酰胺產業鏈的上游為石油化工、石油冶煉,其下游則是三次采油、水處理、造紙等領域。

于是,向上游開拓成為寶莫股份的第二次選擇。

2014年1月20日,寶莫股份同時拋出兩份收購公告:分別斥資約0.45億元、1.20億元,收購勝利油田康貝油氣工程有限公司(下稱康貝油氣)51%股權、Rally Canada Resources Ltd.(下稱銳利能源)51%股權。控股康貝油氣,寶莫股份得以進入油氣開發工程技術服務領域,該領域屬于石油工業產業鏈的上端;而控股銳利能源,寶莫股份則間接獲得加拿大785平方公里的油氣區塊。

次年,寶莫股份再度加碼。2015年6月3日,該公司再發兩份重磅公告:其一,斥資1億元,設立東營寶莫石油天然氣勘探開發有限公司(下稱寶莫勘探);其二,披露2015年非公開發行股票預案,擬募集資金約32.31億元,用于收購北京一龍恒業石油工程技術有限公司100%股權,投資酸化壓裂、連續油管及鉆修井作業服務項目以及銳利能源油氣資源勘探開發項目。值得一提的是,這項定增當年還吸引了澤熙的參與。

可是,寶莫股份的二次轉型再度碰壁。由于近些年國際油價持續低位運行,寶莫股份公司油氣勘探開發業務嚴重受到影響,盈利能力大打折扣。

以其收購的標的企業康貝油氣為例,2014年、2015年,康貝油氣各報告期內的凈利潤分別為558.87萬元、369.56萬元,均未完成承諾業績。而銳利能源和寶莫勘探的業績同樣不樂觀,難以擺脫虧損狀態。這其中,銳利能源虧損情況最為嚴重,2014年至2016年(2017年上半年未批露),銳利能源持續虧損,累計虧損額達1.25億元。

無奈之下,寶莫股份只得借助“退貨”和“甩賣”措施,來減少損失:2016年,寶莫股份將康貝油氣51%股權向原賣家出售;2017年,其掛牌出售寶莫勘探100%股權,由寶莫股份原控股股東勝利油田長安控股集團有限公司(下稱長安集團)接盤。

此外,該公司2015年非公開發行股票預案也最終夭折。

灰暗的前景

業務轉型不順之時,寶莫股份逐漸消失在機構的調研視線中。界面新聞記者注意到,寶莫股份最近的一份機構研究報告來自于招商證券(16.870,0.03,0.18%)。這份四年前發布的研究報告對寶莫股份當時收購控股康貝油氣和銳利能源進行展望,認為該公司有望啟動中長期成長。

遺憾的是,寶莫股份后來的發展并未如上述研究報告所愿。界面新聞輾轉聯系到一位曾經跟蹤研究寶莫股份的分析人士,其表示他已經不關注該公司很長時間了,“如你所見,這家公司近些年管理出現了一定的問題,原來控股股東的退出就是一個證明。”

上述分析人士所指的是,在寶莫股份轉型失敗之時,原控股股東長安集團謀求抽身。這份由“蹊蹺減持”加“變相賣殼”的撤退計劃,事后看起來令人咋舌。

2015年6月3日,寶莫股份披露了一份股東減持公告——長安集團通過協議轉讓方式向自然人章建美、陳賢波、唐予松等七人轉讓寶莫股份1.7億股股份,約占總股本27.78%。這批股份于當年6月25日完成過戶。

值得一提的是,在2015年三季報中,這七個自然人全部從十大流通股東之列消失。此意味著,上述七個自然人已悉數完成減持套現。由于上述七個自然人持股比例均低于5%,規避了交易所規定的股份減持披露的持股比例線,因此其減持行為可謂“悄無聲息”。

但需注意的是,在公布這份減持計劃之時,寶莫股份還一同公布了一則募資規模達32億元的定增預案。該利好疊加當時火熱的股市行情的刺激,寶莫股份股價于2015年6月3日至6月16日實現連續10個漲停板。

不過,撤退的高潮真正始于長安集團2016年下半年的股權轉讓。

2016年8月28日,寶莫股份公告稱,長安集團及其一致行動人康乾投資、夏春良,擬將合計持有3414.5176萬股股份轉讓給自然人吳昊,約占總股本5.58%。與此同時,其還將9861.053萬股的表決權委托給吳昊行使,從而使后者成為擁有單一表決權比例最大的股東。

在這次股權轉讓中,長安集團轉讓股份的每股價格高于二級市場價格近74%,并表示未來12個月內還會繼續減持。經過上述鋪墊,2017年6月17日,長安集團及其一致行動人正式宣布將所剩股份全部轉讓給由自然人吳昊所控制的西藏泰頤豐信息科技有限公司。至此,長安集團完成抽身。

長安集團與吳昊演繹的“賣殼劇”頗為經典。第一階段,即2016年8月份,吳昊斥資約5億元拿下寶莫股份部分股權并接下長安集團及其一致行動人的表決權,搖身變成實際控制人;第二階段,即2017年6月,吳昊通過旗下公司受讓長安集團及其一致行動人剩余股權,完成所有股份的接收。通過上述步驟,長安集團上演了一場不觸及當時監管紅線的變相“賣殼”。

實際控制人變更后,寶莫股份時任董事長、部分董事、監事以及高級管理人員相繼離職,管理層完成大換血。

然而,面對寶莫股份慘淡的經營狀況,新實際控制人似乎束手無策,只得通過甩賣資產來“裝扮”財務數據,避免該公司2017年陷入虧損。

2017年第三、四季度,寶莫股份先后發布子公司股權公開掛牌出售的公告,出售對象包括寶莫勘探、寶莫國際(香港)有限公司(下稱寶莫國際)、寶莫(北京)環保科技有限公司(下稱寶莫北京),估值價格分別約為0.97億元、0.82億元、1.16億元。此時,寶莫股份原控股股東長安集團現身,全部接盤。

得益于股權順利轉讓,2017年前三季度仍舊虧損約0.69億元的寶莫股份最終順利扭虧。

可甩賣股權并非長久之計,寶莫股份的前景依然令人堪憂。該公司2017年業績快報顯示,其去年實現營業總收入和歸屬于上市公司股東的凈利潤分別為4.09億元、0.09億元,較2016年同比分別下滑54.40%、38.83%。寶莫股份表示,“主要原因是本期各子公司虧損,導致合并后歸屬于上市公司股東的凈利潤有所下降。”

盡管業績非常糟糕,可是這樣一家小市值的公司在資本市場上從來不缺乏熱度,內幕交易、可燃冰概念、殼公司等,與這些熱詞相關聯的是股價的大幅波動。由于寶莫股份主業與能源和環保兩大市場領域沾邊,從而成為市場炒作的對象。

最近這家公司又沾上了天然氣概念。受益于國家能源局3月7日發布的《2018年能源工作指導意見》,中國未來會加快天然氣的開采和利用。基于一種美好的業績爆發的想象,寶莫股份在過去的一個多月里迎來了超過50%的巨大上漲。

可是如果沒有好的產品,沒有持續和足額的研發投入,業績如何美好?

值得注意的是,3月26日晚間,寶莫股份發布公告稱,擬將母公司賬面價值約3.45億元經營業務相關的資產、負債整體劃轉至全資子公司東營寶莫環境工程有限公司,試圖進一步“瘦身”。

這家公司越來越像一家“殼”公司。