2018年開年,港股市場進(jìn)入動(dòng)蕩期,年初至今恒指漲幅僅0.58%,春節(jié)前的漲幅幾乎被抹平。

其中,撐起港股市場半邊天的三大內(nèi)房股“恒碧融”,經(jīng)歷前兩年的領(lǐng)漲后,進(jìn)入盤整狀態(tài)。年初至今,恒大跌8.35%,融創(chuàng)跌6.34%,唯一上漲的碧桂園(16.16,0.04,0.25%),漲幅也只有8.46%。

內(nèi)房股領(lǐng)頭羊股價(jià)啞火的同時(shí),二線房企板塊卻交出不錯(cuò)的漲幅成績單:

可以看到,不少二線房企正在接力龍頭房企,成為內(nèi)房股板塊的上漲主力。這其中就有剛剛發(fā)布了2017年業(yè)績公告的融信中國(11.44,-0.46,-3.87%)(3301.HK)。

2017年初至今,融信股價(jià)上漲約110%,港股偏向“業(yè)績?yōu)橥?rdquo;,以機(jī)構(gòu)投資者為主導(dǎo),股價(jià)變動(dòng)顯示出市場對(duì)融信全國布局方向的認(rèn)可。

自年初以來,多家中外投行給予融信中國增持評(píng)級(jí),調(diào)高股價(jià)預(yù)期。業(yè)績公告出來后,海通國際(4.57,0.00,0.00%)也給予融信“買入”評(píng)級(jí),目標(biāo)漲幅高達(dá)52%。評(píng)級(jí)的理由包括:

1、公司主席在去年末主動(dòng)增持,意味著經(jīng)營風(fēng)險(xiǎn)不大。

2、公司2017年合約銷售排名前30,2018年可售貨值超人民幣1700億,相信行業(yè)排名上升會(huì)加快;公司過去僅一家機(jī)構(gòu)覆蓋,價(jià)值尚未被發(fā)現(xiàn)。

3、權(quán)益土儲(chǔ)1300萬平方米,該行預(yù)計(jì)公司資產(chǎn)凈值 (NAV) 很快超過600億港幣,股價(jià)折讓74%。憑借2018年按年高速增長的合約銷售,以及配售后改善的股份交易流通性,該行認(rèn)為融信目前的股價(jià)折讓不合理。

4、海通國際預(yù)計(jì),公司2018-2020年毛利率將保持在21-27%,核心凈利潤復(fù)合年增長率為42%,優(yōu)于28%的行業(yè)平均水平。

公開資料顯示:2017年融信以新增1482萬平米的拿地力度,位列《2017年1-12月中國房地產(chǎn)企業(yè)新增土地建面TOP100》第16位以及《2017年中國房地產(chǎn)百強(qiáng)企業(yè)-成長性TOP10》第5名。

融信更是將2018年銷售額目標(biāo)定在1200億,進(jìn)軍千億天團(tuán)。

無論對(duì)于房地產(chǎn)市場,還是港股房地產(chǎn)板塊,2018年都是充滿變數(shù)的一年:房地產(chǎn)調(diào)控是否會(huì)轉(zhuǎn)向?龍頭房企是否漲勢已盡?以融信為代表的第二陣營房企是否能夠成功晉級(jí)?

先從融信的年度業(yè)績說起。

兩年?duì)I收漲三倍,利潤增九成

2017年,大部分房產(chǎn)公司都交出了靚麗的成績單,融信也不例外:2017年,公司總營收為303.41億元,同比增長167%;歸母凈利潤為16.8億元,同比增長30%。

交出優(yōu)秀成績單后,海通國際對(duì)融信中國進(jìn)行了首次覆蓋研究,給予“買入”評(píng)級(jí),目標(biāo)價(jià)18.08港元,目標(biāo)漲幅達(dá)52%。

海通國際認(rèn)為融信未來的銷售額在全國房企排名中的上升速度會(huì)加快,并預(yù)計(jì)其核心凈利潤復(fù)合年增長率將優(yōu)于行業(yè)平均水平,同時(shí)海通國際認(rèn)為,融信當(dāng)前的NAV超過600億港元,相較股價(jià)折讓達(dá)74%。

雖然與萬科、恒大和碧桂園相比,融信年?duì)I收規(guī)模300多億確實(shí)不算太大,但如果從更長時(shí)間段來觀察融信的業(yè)績變動(dòng)情況,則會(huì)發(fā)現(xiàn)其增幅十分明顯:

2012年至2017年,融信的營收和歸母凈利潤年復(fù)合增長率分別為88%和55%,增速可觀;而2015年至2017年這兩年中,營收增長了3倍,凈利潤增長近九成。

2017年,公司凈利潤增幅與營收增幅有差異,主要原因在于公司2017年獲取項(xiàng)目的方式及會(huì)計(jì)成本核算方式相關(guān)。如果除去這些因素,實(shí)際上凈利潤增幅更高,毛利率和凈利潤率也同比提升。

據(jù)公司業(yè)績報(bào)告,因?yàn)椴糠滞ㄟ^并購獲得的房產(chǎn),比如海亮房產(chǎn),在獲得時(shí)以收購日的公允價(jià)值入賬,因此影響了毛利率,導(dǎo)致2017年下半年的毛利率較上半年有所下降:2017年上半年毛利率為18.6%,全年為16.56%。

在業(yè)績發(fā)布會(huì)上,管理層透露:由于公司增長過快,而每年會(huì)計(jì)報(bào)表列賬的營收都是前兩三年的收入,結(jié)轉(zhuǎn)收入需要來分?jǐn)傔^快增長的管理成本,攤薄了利潤。

若剔除上述影響,融信2017年的毛利率則為22.8%,同比提升2.1個(gè)百分點(diǎn),凈利率為12.2%,同比提升3.5個(gè)百分點(diǎn)。

房地產(chǎn)是一個(gè)特殊的行業(yè),已經(jīng)銷售的房產(chǎn)要交房之后才能確認(rèn)為收入,通常有若干個(gè)月的時(shí)差。當(dāng)期營收通常反應(yīng)的是前期銷售情況,房企公布的合約銷售額往往更有參考價(jià)值。

邁向千億陣營:銷售額翻一番 銷售均價(jià)創(chuàng)歷史新高

2017年,融信的合約銷售額為502.35億元,較2016年翻了一番,超過原定目標(biāo)325億約55%;銷售單價(jià)為21046元/平米,同比增長19.91%。下圖為面包財(cái)經(jīng)整理的部分內(nèi)地房企2017年銷售單價(jià)表:

可以看到,融信的合約銷售單價(jià)不僅明顯高于萬科、恒大和碧桂園這三大房企,也明顯高于項(xiàng)目主要集中于發(fā)達(dá)地區(qū)的其他同類型房企,這反映出融信的項(xiàng)目更多集中在一線城市和強(qiáng)二線城市。根據(jù)已經(jīng)搜集到的公開數(shù)據(jù),融信2017年的銷售均價(jià),實(shí)際上已經(jīng)高居全國性房企的榜首。

2017年上半年,這種差異更明顯:融信2017年上半年銷售單價(jià)為25855元/平米,同比增長64.29%。從更長的區(qū)間觀察,融信最近幾年的合約銷售額增長迅速,且銷售均價(jià)維持在上市房企的較高水平,反映出其主要面向核心城市和高端市場的定位。

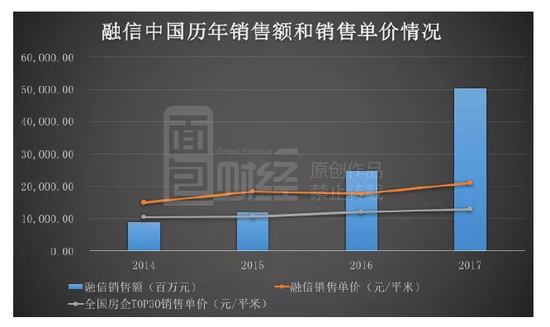

以下為融信歷年銷售額與銷售單價(jià)走勢圖:

融信的銷售額從2014年的89.5億元飆漲至2017年的502.35億元,增加了4.6倍,同期,銷售單價(jià)從2014年的14807元/平米提升至2017年的21046元/平米,提升了42%,且長期高于全國TOP30房企的銷售單價(jià)。

可以看到,2017年是融信邁大擴(kuò)張步伐的一年,合約銷售額加速上漲。其更是在業(yè)績公告中,將2018年的銷售額目標(biāo)定在1200億,劍指千億大關(guān)。

土地是房企的根基,在房地產(chǎn)宏觀調(diào)控的大背景下,融信將銷售目標(biāo)鎖定在千億以上,底氣來自展開全國性布局之后迅速增加的土地儲(chǔ)備。

全國性布局后半程:新增土地78塊 拿地均價(jià)不到5000元/平米

2016年在港股上市后,融信拿地的節(jié)奏明顯加快。

財(cái)報(bào)數(shù)據(jù)顯示:2017年全年,融信新增土地78塊,增加土地儲(chǔ)備1482萬平米,平均拿地成本為4814元/平米。這些土地主要集中在準(zhǔn)一線城市和二線城市,比如杭州、蘇州、天津、福州、阜陽等城市。

融信也因此躋身克而瑞研究中心《2017年1-12月中國房地產(chǎn)企業(yè)新增貨值TOP100》排行榜第17位以及《2017年1-12月中國房地產(chǎn)企業(yè)新增土地建面TOP100》排行榜第16位。

其拿地力度之大,可見一斑。要知道,在2015年時(shí),融信全年未購入一塊地皮,2016年也僅新增21塊。

事實(shí)上,2017年對(duì)融信來說,是進(jìn)擊全國布局的關(guān)鍵一年。先來看兩張對(duì)比圖:

(2017年融信項(xiàng)目分布圖)

2015年時(shí),融信的土地儲(chǔ)備主要集中在福建和長三角地區(qū),總建筑面積僅為517萬平米。到了2017年,其已經(jīng)從區(qū)域性房企躍升為基本完成全國性布局的房企,覆蓋區(qū)域包括福建、長三角、粵港澳大灣區(qū)、京津冀、中部城市群等33個(gè)城市,總建筑面積達(dá)到2315萬平米。

其中,2017年7月,融信通過并購海亮地產(chǎn)旗下兩家公司的55%股權(quán),完成向中西部省會(huì)及周邊17個(gè)城市的進(jìn)軍。

如果說土地是房企的根基,那資金就是血液,在2016年完成港股IPO之后,融信的有息負(fù)債結(jié)構(gòu)發(fā)生了明顯的變化。

融資渠道變化:配售募資12億港元 全球加息背景下融資成本不變

借助上市公司的平臺(tái),港股和海外債券市場已經(jīng)成為融信融資的重要渠道。截至2017年末,其發(fā)行的境內(nèi)公司債券總額為109.5億元,占有息負(fù)債的15.77%,而這一占比在2016年末時(shí)達(dá)到27.6%。

2017年11月,融信通過配售股份募資12億港元,2017年至今共發(fā)行超過9億美元的優(yōu)先票據(jù)。

融信的資產(chǎn)負(fù)債率在2017年有所回升,從2016年的76.66%提升至2017年的81.93%,這很大程度上是由于簽約銷售額迅速增長,已經(jīng)出售的房產(chǎn)尚未確認(rèn)為收入所致。更有參考意義的有息負(fù)債率為40.81%,與2016年基本持平。

對(duì)于房企而言,負(fù)債成本相當(dāng)重要,負(fù)債成本變動(dòng)反映出金融市場對(duì)公司的信用定價(jià)。盡管全球因?yàn)槊绹酉⒍娂娺M(jìn)入了加息的節(jié)奏,但融信的尚未償還借款的加權(quán)平均實(shí)際利率從2015年的10.5%下降至2016年的6.8%,2017年也僅略微提升至6.9%。

近年來融信的部分融資情況如下:

2017年美元持續(xù)加息之前,融信的美元優(yōu)先票據(jù)利率穩(wěn)定在6.95%,名義利率水平略高于內(nèi)地債券市場,但實(shí)際上利息成本遠(yuǎn)低于名義利率。

由于部分票據(jù)是由美元計(jì)價(jià)的,因此在2017年人民幣升值的過程中,融信還額外獲得了外匯收益:2017年,融信融資收入項(xiàng)下的外匯收益凈額為1.62億元,同比增長了128.17%。

2018年初,融信發(fā)行了共計(jì)4.25億美元、年息8.25%的優(yōu)先票據(jù),這批債券的利率較2017年上揚(yáng),但基本上與美聯(lián)儲(chǔ)加息步伐一致。

融信2017年的業(yè)績數(shù)據(jù)和戰(zhàn)略布局,反映出當(dāng)前第二陣營房企所進(jìn)行的晉級(jí)之戰(zhàn)。

二線房企晉級(jí)戰(zhàn):沖刺千億陣營

國內(nèi)房企的一線陣營主要有恒大、萬科、碧桂園三巨頭,三家房企2017年銷售額均超過5000億元。

隨著中國房地產(chǎn)行業(yè)進(jìn)入強(qiáng)者恒強(qiáng)的階段,有實(shí)力向第一陣營“躍遷”的二線房企都在以1000億銷售額為目標(biāo),尋求著在白銀時(shí)代的突圍。下表為面包財(cái)經(jīng)整理的部分二線房企2017年銷售額情況:

上表中不少房企,將2018年的銷售額目標(biāo)定在1000億元以上。比如,除了融信提出2018年銷售目標(biāo)為1200億元外,富力地產(chǎn)(19.58,0.30,1.56%)也提升2018年協(xié)議銷售目標(biāo)60%至1300億元。

房地產(chǎn)行業(yè)的市場集中度正在持續(xù)提升,位居前列的龍頭企業(yè)調(diào)高目標(biāo),搶占土地資金等核心資源,進(jìn)一步加劇了這種趨勢。

2017年,全國房企銷售額TOP3的集中度為13%,較2016年的9%提升了4個(gè)百分點(diǎn);TOP20的集中度為33%,較2016年的25%提升了8個(gè)百分點(diǎn)。

種種跡象表明,強(qiáng)者恒強(qiáng)將會(huì)是未來房地產(chǎn)行業(yè)的常態(tài),但由于行業(yè)特性,未必會(huì)形成三五家房企的寡頭壟斷格局。

但留給二線房企突圍晉級(jí)的時(shí)間其實(shí)也并不太多。要么大魚吃小魚,留在市場的核心舞臺(tái),要么被巨頭兼并收購,逐漸退出——搶占份額是二線房企們的當(dāng)務(wù)之急,這在很大程度上解釋了諸多進(jìn)取型房企過去幾年的擴(kuò)張步伐。

過去幾年港股內(nèi)房板塊的走勢,很大程度上反映出市場對(duì)龍頭和準(zhǔn)龍頭房企戰(zhàn)略布局的認(rèn)可。

資金南下助推內(nèi)房股牛市:估值被修復(fù)后,支撐上漲的邏輯還有什么?

過去兩年,內(nèi)房股領(lǐng)漲港股各大板塊,有兩大核心動(dòng)力,一是價(jià)值修復(fù),二是南下資金推動(dòng)。

先說港股通開通后的南下資金力量,以融信中國為例:

2017年,融信被納入MSCI明晟環(huán)球小型股指數(shù)-中國指數(shù)成分股以及恒生綜合小型股指數(shù)成分股,并成為第一批深港通標(biāo)的。目前,融信的總市值近190億港元,較上市之初的75億港元,增加了1.5倍多。

由于滬深港通持股數(shù)從2017年3月份才開始披露,因此我們無法得知在此之前融信的持股中南下資金的占比。不過,從股價(jià)來看,融信此輪飆漲是從2017年3月開始的,也正是從這段時(shí)間開始,南下資金持股數(shù)占比從0.29%一路提升至近期的6.58%。

南下資金涌入,推動(dòng)了內(nèi)房股估值體系的變化。